公立前提でシミュレーション|不足額はいくら?FP相談で見直した結果

子ども1人の教育費はすべて公立で約600万円と言われています。

では、子どもが3人いる家庭で満足のいく教育費用とは、総額いくら必要になるのでしょうか?

「学資保険だけで足りる?」

「NISAで準備しても大丈夫?」

「世帯年収600万円台で本当に間に合うの?」

わが家は子ども3人、世帯年収600万円台の5人家族。

住宅ローンを完済したあと、教育費を本格的に試算し直しました。

この記事では、

・文部科学省データをもとにした教育費の総額

・わが家のリアルなシミュレーション

・学資保険の契約内容と返戻率

・NISA積立の実例と評価損益

・不足額をどう埋めるかの具体策

をすべて公開します。

教育費に不安を感じている方が、

「自分の家庭ならどう準備すればいいか」が具体的に分かる内容にまとめました。

子ども1人の教育費はいくら?【文部科学省データ】

| 教育段階 | 公立の場合 | 私立の場合 |

|---|---|---|

| 幼稚園3年間 | 約54万円 | 約90万円 |

| 小学校6年間 | 約222万円 | 約1000万円 |

| 中学校3年間 | 約162万円 | 約430万円 |

| 高校3年間 | 約180万円 | 約315万円 |

| 大学4年間 | 約250万円 | 約410万円~ |

| 合計 | 約868万円 | 約2245万円~ |

子ども3人だと総額いくらになる?わが家の前提で試算

我が家の場合、保育園ではなく幼稚園だったのですが、保育料無償化で制服など指定のものがないところだったので、文科省の平均より安く、3年間で一人25万ほどでした。

小学校からは全員公立。

中学校以降も全員公立を予定しています。

↓よくあるパターン別

| パターン | 1人あたり総額 | 3人合計 |

|---|---|---|

| 小学校からオール公立 | 約839万円 | 約2517万円 |

| 高校まで公立+大学私立 | 約1000万円 | 約3000万円 |

| 中学から私立 | 約1400万円 | 約4200万円 |

私立絶対無理(笑)

手取り600万円台・わが家の総額を試算

| 項目 | 内容 |

|---|---|

| 世帯年収 | 約800万円台 |

| 手取り(年間) | 約600万円台 |

| 子ども | 12歳・10歳・6歳 |

| 教育方針 | 大学まで公立 |

| 住宅ローン | 完済済み |

| 現在の教育費準備額 | 約600万円 |

予定通り大学まで公立だったとして、2517万必要

→1917万足りない正直、試算を見たときは焦りました。

「教育費高すぎん?」と。

自己流で考え続けるより、

一度プロにシミュレーションしてもらったほうが早いと感じ、

わが家は無料のFP相談を利用しました。

▶︎ 子ども3人家庭の教育費を無料でシミュレーションしてみる ![]()

今後いくら貯めることができるか可視化する

FPさんに我が家の家計をチェックしてもらったところ…

| 項目 | 金額 |

|---|---|

| 現在の貯蓄+学資の総額 | 約600万円 |

| 今後貯蓄できる現金預金(末っ子18歳まで) | 約1650万円 |

| 合計準備見込み額 | 約2250万円 |

| 教育費必要総額 | 約2517万円 |

| 不足額 | 267万円 |

順調に貯蓄できていたとしても、267万円の不足が出ることになりあmした。

大学無償化と言われていますがどうなることか…

さて、この267万円をどうするか。

FPさんに相談して、我が家は「NISAの積立」をはじめることに。

![]()

わが家の教育費積立状況【毎月の積立額と貯蓄額はいくら?】

では、我が家の積立状況を出してみましょう。

| 項目 | 毎月の積立額 | 将来見込み |

|---|---|---|

| 学資保険 | 約1万円×3 | 各々18歳時200万×3 |

| NISA積立(親名義) | 5千円×3 | 約400万円(15年後利回り5%) |

| 合計 | 15000円×3 | 1000万円 |

NISAに関しては新こどもNISAがはじまってからの方がいいかと思いきや、親名義でまずは積立しつつ、教育資金や住宅購入資金なら非課税分の範囲で贈与してあげるのがいいかもねとFPさんと話していて。

新こどもNISAが始まったら、社会人になるまでは親が管理しつつ将来そのまま渡せるように積立していってあげると最高のプレゼントかも!と。

お金のプロがしっかりアドバイスくれるのは本当に助かるし安心感が違うよ!

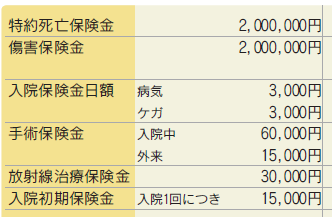

学資保険はこんな感じ↓の内容で3人分

学資は子供が生まれた時に即加入しているもので、貯金が苦手な私にとって、強制貯蓄みたいなものだと親に説得されたのだけど…

さすが親。

その通りだった(笑)

気づいたらたまっていて18歳でもらえるわけだから、3人中2人が折り返し地点にきた今はほんと親の助言に感謝!

ただし!!気を付けたいデメリットがある!

学資保険の【メリット・デメリット】

メリットは先ほども言った通り、強制貯蓄の意味あいがある。

そして、入院保障もついてくるので、あってほしくはないが、万が一の病気にも対応できる。

気になるのはデメリットですよね。

| 払込総額 | 満期受取額 | 返戻率 |

|---|---|---|

| 210万円 | 200万円 | 99% |

そう、払った金額より戻ってくる金額が少ない!!

いやそれっていわゆる元本割れじゃないの??

と驚くのは当然。

でも、FPさんの神の一言で救われるのです!

「ちーみんさんの場合は、20〇〇年に〇〇君のを、20○○年には〇〇ちゃんのを解約していくと損はしないですよ!」

なんですって?!

そんな裏技があったなんて…

教育費にNISAはあり?実際の積立額と評価損益を公開

まず結論から言うと、わが家は「あり」だと判断してはじめました。

ただし、

✔︎ 10年以上運用できる

✔︎ 生活防衛費が確保できている

✔︎ 価格変動を受け入れられる

この3つが前提です。

わが家のNISA積立状況

・毎月:5,000円×3人分

・運用期間:2カ月

・現在評価額:3.4万円

・評価損益:+0.4万円(※26年2月時点)

NISAは元本保証がないため、短期で使う教育費には向きません。

しかし、末っ子が大学に入るまで10年以上あるわが家では「増える可能性のある資金」として活用しはじめました。

NISAのメリット

・運用益が非課税

・長期運用で複利効果が期待できる

・必要に応じて取り崩し可能

デメリット

・暴落時に評価損が出る

・タイミング次第で元本割れ

・精神的ストレス

「教育費=絶対に減らせないお金」なので、

NISAだけに全振りはしていません。

教育費は学資保険だけで足りる?不足額はいくら?

ここが現実です。

わが家の総試算では

教育費必要総額:約2,517万円

準備見込み額:約2,250万円

不足額:約267万円

この267万円が“不安の正体”でした。

学資保険は強制貯蓄として優秀ですが、

返戻率99%という数字を見ると「増やす力」は弱い。

つまり、

✔︎ 学資保険=守り

✔︎ NISA=増やす可能性

✔︎ 現金=調整役

どれか1つでは足りない。

教育費は“組み合わせ”で考える必要があると実感しました。

教育費の不足分をどう埋める?FP無料相談を活用した理由

344万円という数字を見たとき、

正直に言うと焦りました。

自己流で計算していたときは、

「なんとかなるかも」と思っていたからです。

でもFP相談で、

・解約タイミングの見直し

・積立額の微調整

・NISAの取り崩し時期

・贈与の活用方法

を具体的にシミュレーションしてもらい、

「足りない」から「調整可能」に変わりました。

お金の不安は、

知識不足よりも“整理不足”が原因なことが多い。

わが家のように

✔︎ 子ども3人

✔︎ 世帯年収600万円台

✔︎ 住宅ローン完済済み

✔︎ 貯蓄有り

という状況なら、一度プロに整理してもらう価値はあると感じています。

※相談後に保険加入の義務はありません

【結論】子ども3人の教育費は「分散準備」が現実的だった

わが家の答えはこれです。

✔︎ 学資保険で最低ラインを確保

✔︎ NISAで増える可能性を取りに行く

✔︎ 現金でリスク調整

どれか一つに頼らない。

教育費は「絶対に必要なお金」だからこそ、

攻めすぎない・守りすぎない。

不足額344万円は、

今ならまだ修正できる数字。

ファイナンシャルプランナーに相談してそう確信してます!

早く現実を知るほど、対策は取りやすい。

もし今、

「なんとなく不安」なら

まずは一度、自分の家庭の総額を出してみること。

そこからすべてが始まります。